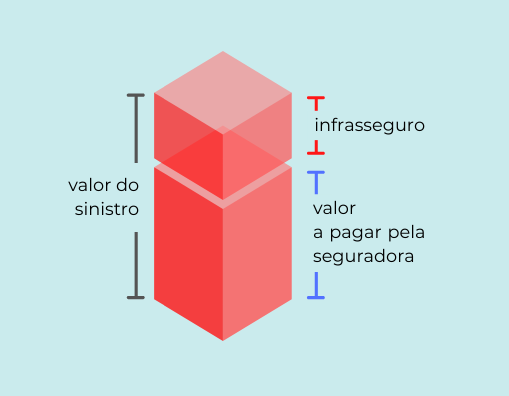

O valor de recheio do seu imóvel poderá hoje ser bastante mais elevado, em comparação com os primeiros anos ou com a última avaliação feita. Então e se o capital seguro do seu imóvel for inferior àquele que está em risco? Pois bem, encontra-se numa situação de infrasseguro:

O que é que isso quer dizer?

Que em caso de sinistro, como os capitais não foram atualizados, o valor da indemnização a pagar pela seguradora é proporcional ao capital seguro, e não o valor real dos bens danificados. Ou seja, a indemnização, efetivamente, não cobre totalmente os danos sofridos:

Nota: a regra proporcional em caso de sub-seguro só se aplica se o capital for inferior a 85% do valor dos bens seguros (valor de reconstrução / edifício ou valor de substituição em novo / conteúdo).

O que pode fazer?

Seja o orgulho da Marie Kondo e organize-se! Liste todas as divisões da sua casa e inventarie, para cada uma, os bens e respetivo valor. Quanto mais detalhado for o descritivo, melhor. Assinale a mobília, eletrodomésticos, grandes objetos, roupa, objetos de valor (relógios, joalharia, etc.). Lembre-se que enquanto os objetos de valor devem ser listados com o valor atual do mercado, os restantes bens devem apresentar o valor no momento da compra.

Este inventário é tanto mais útil quanto mais atualizado for, e é fundamental que seja comunicado à seguradora.

Lembre-se, o Seguro começa em Casa.

Comentários